30年新高!日股要起飞了吗?

全文2619字,阅读约需4分钟

日本股市创新高

最近,一些投资者们可能关注到了一件非常有意思的事情——我们的近邻国家日本的股市创了新高,而且是近30多年的新高。今天,嘉实财富全球资产配置总监王智强博士来跟大家聊一聊:日股“起飞”的背后原因是什么?日股到底是不是真要“起飞”了呢?

日股起飞的背后原因:国际资本看好

数据来源:J.P.Morgan

数据来源:J.P.Morgan

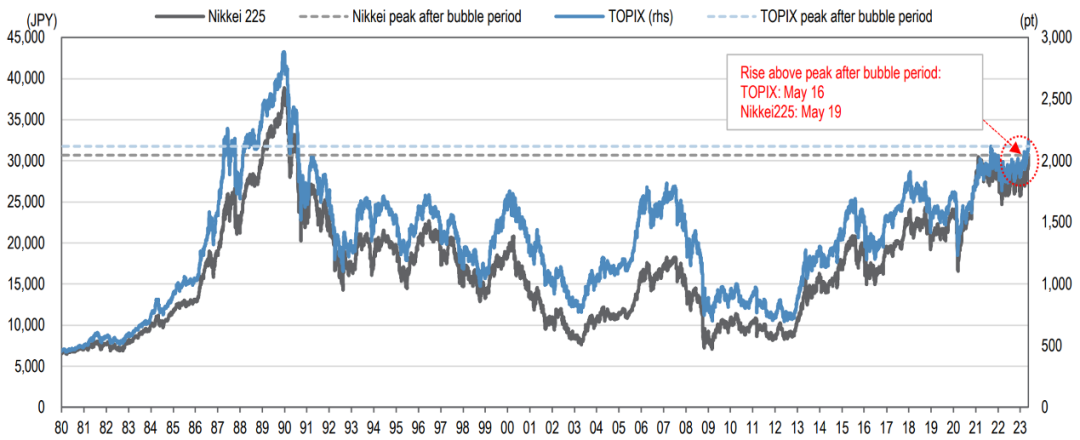

日本经济和股市曾长期处于低迷的状态下,但最近,日本股市迎来了一个新的重要里程碑——日经225指数越过30000点,创下近33年新高,东证Topix指数则创下1990年资产泡沫破裂以来的最高水平。

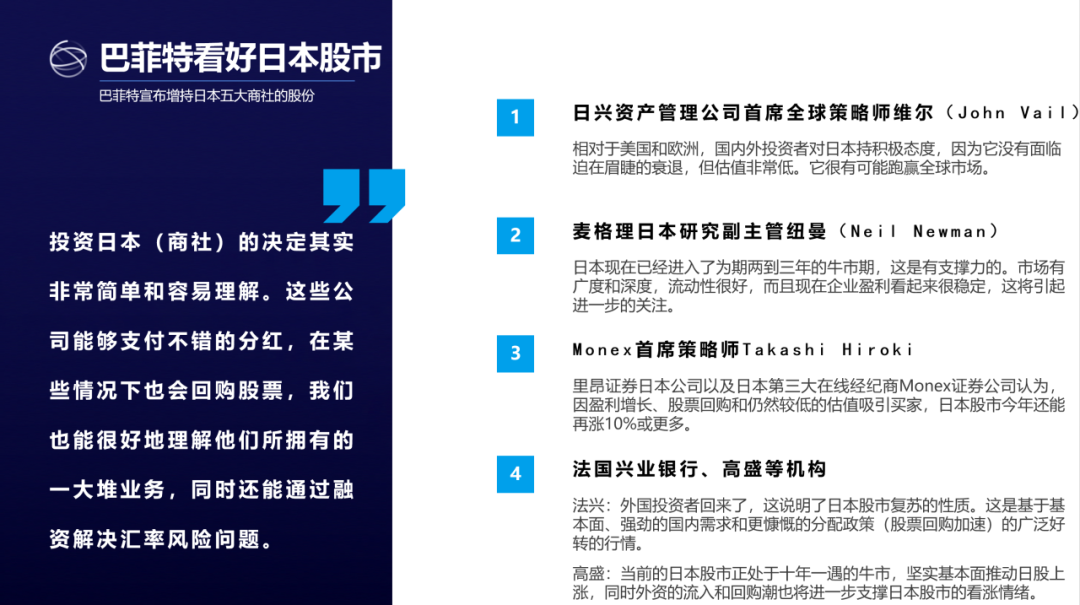

这背后的原因是什么?原因之一是国际资本关注度的提升,其中比较有名的是股神巴菲特的青睐。巴菲特其实早在2020年的时候就已经买入了5家日本商社的股份,在今年,巴菲特宣布将继续增持五大商社的股份,而且暗示还会在后期继续购买,继续增持。

巴菲特也特别强调了他投资的逻辑:“投资日本(商社)的决定其实非常简单和容易理解。这些公司能够支付不错的分红,在某些情况下也会回购股票,我们也能很好地理解他们所拥有的一大堆业务,同时还能通过融资解决汇率风险问题。”

由于长期以来,日本一直是一个低利率国家,还在实行着收益率曲线控制(YCC)的政策,一直把利率压在“0”附近的很低位置上,所以对国际资本来说,融资买入日元、去持有日股,算是一桩比较划算的生意。

除巴菲特之外,其他国际机构也普遍对日股较为看好,高盛认为日股属于十年一遇的牛市,里昂证券日本公司预测日股还有10%的增长空间。

资料来源:嘉实财富整理

资料来源:嘉实财富整理

日股起飞的背后原因:“日特估”卓有成效

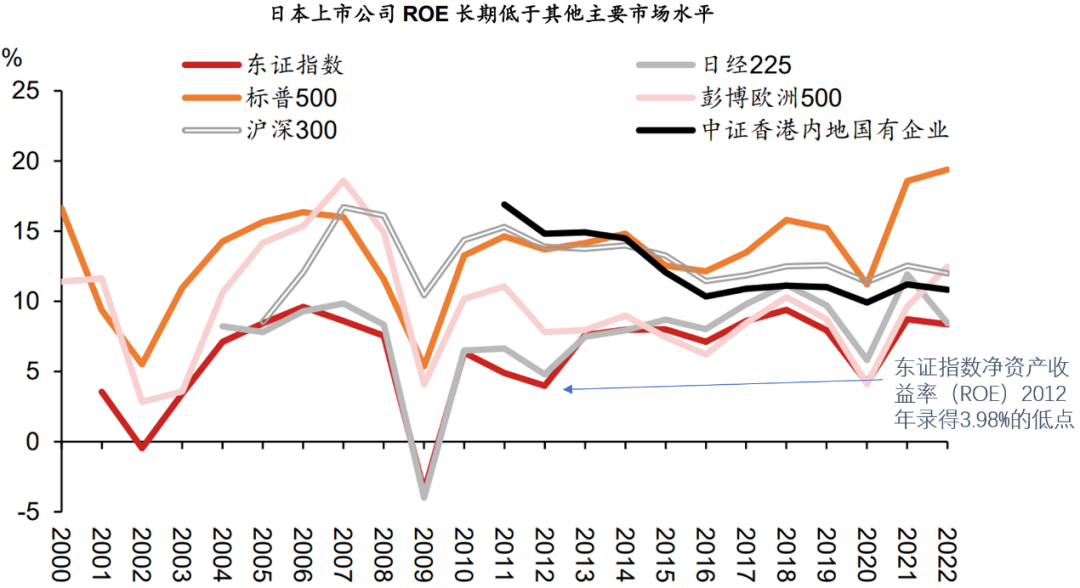

然而,日本现在的整体状况是否能够支撑日本股市的继续向上?现在中国股市有一个词叫“中特估”,野村针对日本市场发明了一个词叫“日特估”,代表日本特色的一个估值体系。

按照野村东方证券的分析,“日特估”最早起源于《伊藤报告》。2014 年 8 月,在经济产业省的提倡下,一桥大学的伊藤邦雄教授主导发布了一篇《伊藤报告》。报告中指出阻碍日本可持续发展的本质原因是企业较低的盈利水平,核心观点包括:

1)优化资金链,通过企业与投资人的对话创造应有的企业价值。

2)从资金成本的观点考虑,日本企业应该追求 8%以上的 ROE水平。

数据来源:野村东方证券

数据来源:野村东方证券

这些年,在“日特估”理念的推动下,整个日股的基本面发生了非常重大的变化,其中政府和机构(包括金融厅、经济产业省、GPIF、日本交易所等)起到了非常大的引领作用,很多部门精诚合作、持续发力,来帮助企业改善公司治理情况。

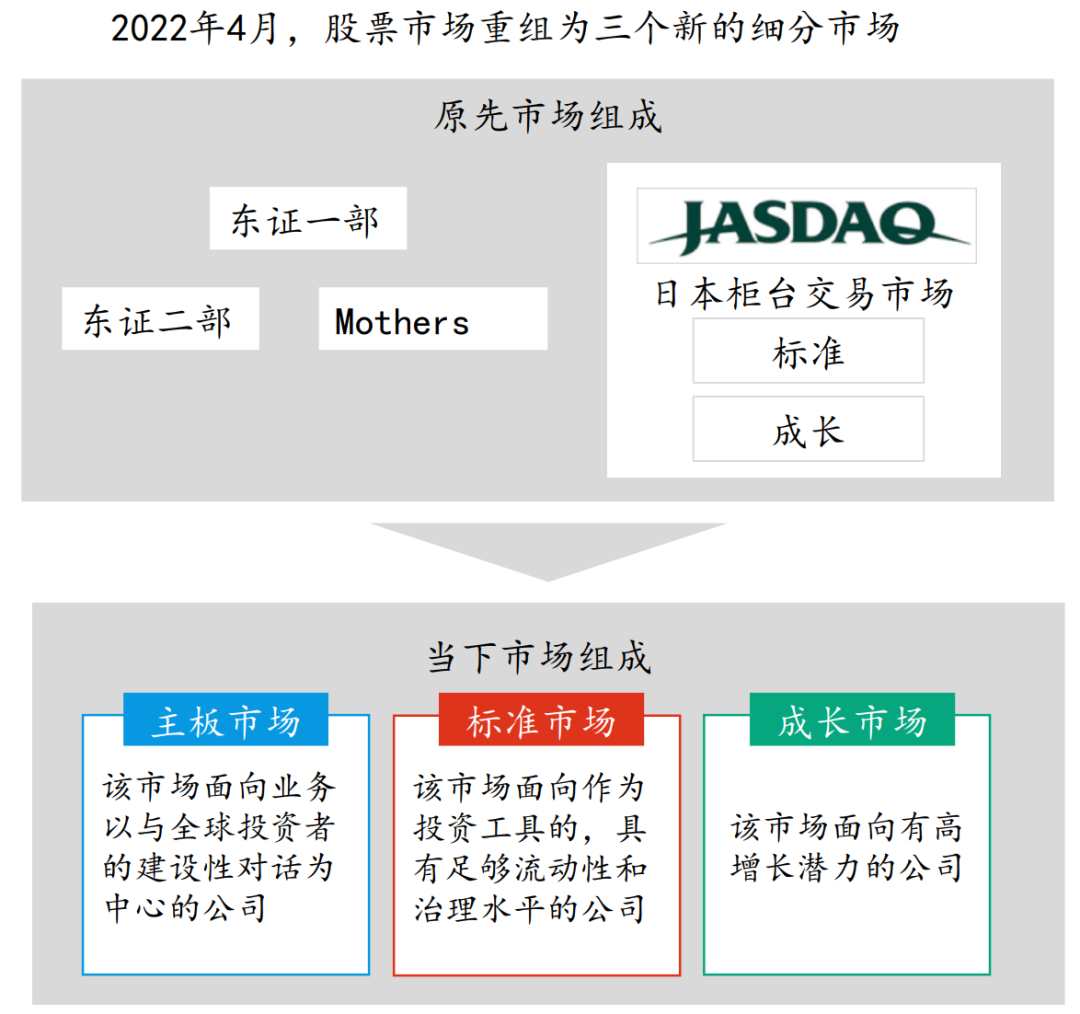

东京证券交易所于 2022 年 4 月进行了架构重组,将其市场部门从东证一部、东证二部、JASDAQ 和 Mothers 重组为三个市场:主板市场(Prime

Market)、标准市场(Standard Market)和成长市场(Growth Market)。2023年3 月 31 日东京证券交易公布了一份《关于实现关注资金成本和股价经营要求》的文件,文件中要求主板市场和标准市场的上市公司提高企业价值和资本效率,从而提升股价。

数据来源:野村东方证券

数据来源:野村东方证券

日股起飞的背后原因:公司治理改善

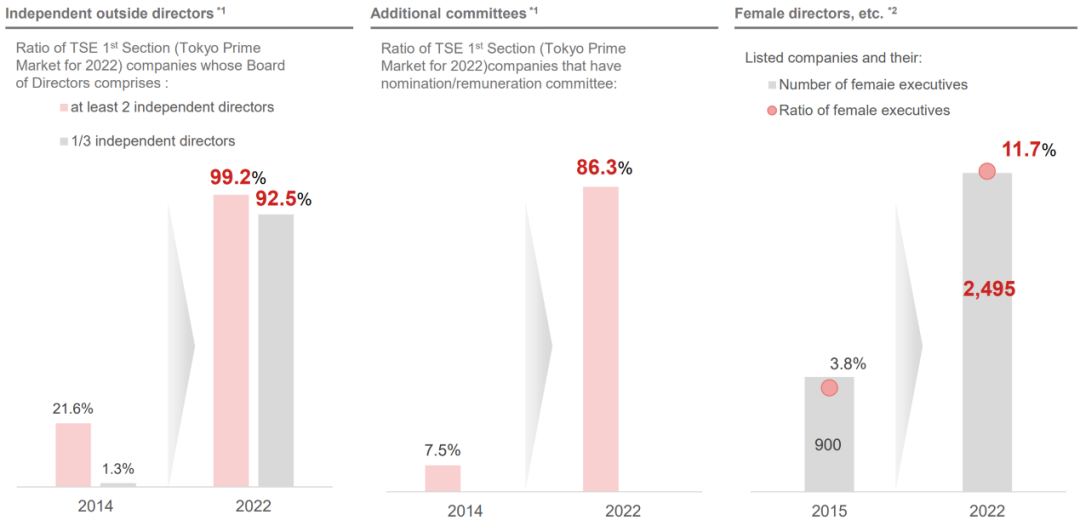

近年来,大家可以看到日本的公司治理状况得到了持续的改善,首先是外部独立董事比例、特殊委员会的设立、女性董事的比例等,得到了明显的改善。例如,女性董事的数量和占公司董事的比例,从2015年的900名和3.8%,提升到2022年的2495名和11.7%。

数据来源:Nomura

数据来源:Nomura

其次,很多的机构投资者都是所谓的“行动主义者”,通过各种方式向公司施压,从而影响公司重要决策,例如更换管理层、重组公司业务结构,达到提升股价的目的。

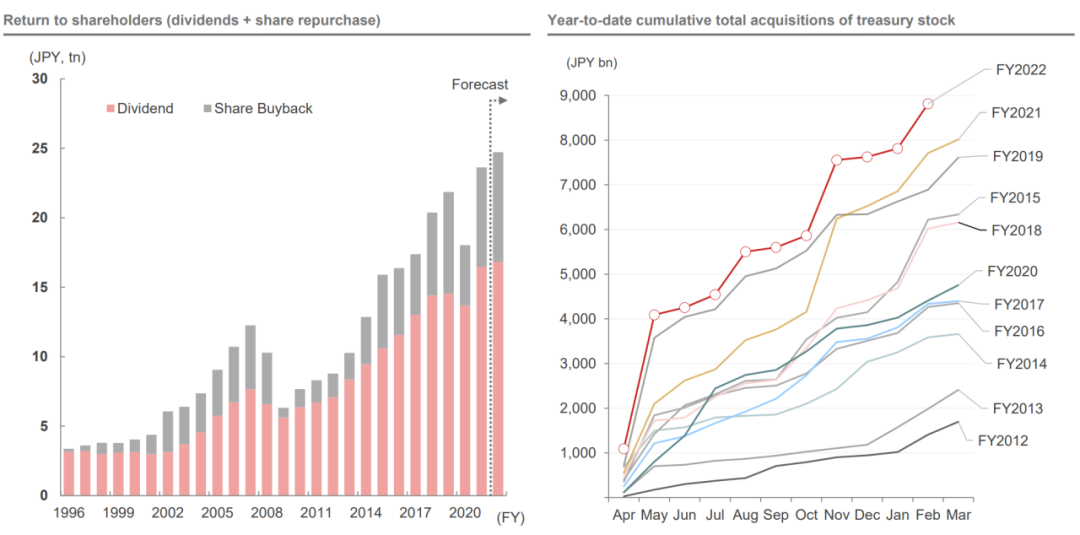

另外还有前文巴菲特提到的一个方面,对于海外股市来说,分红与回购是非常重要的,是促进公司股价上涨的重要原因之一。传统模式下的日本公司较为保守,因循守旧和保守主义之下,常常宁愿持有大量现金也不愿意分红和回购股票,而上述情况近年来得到了很大的改观(如下图)。

数据来源:Nomura

数据来源:Nomura

日股起飞的背后原因:日本经济面

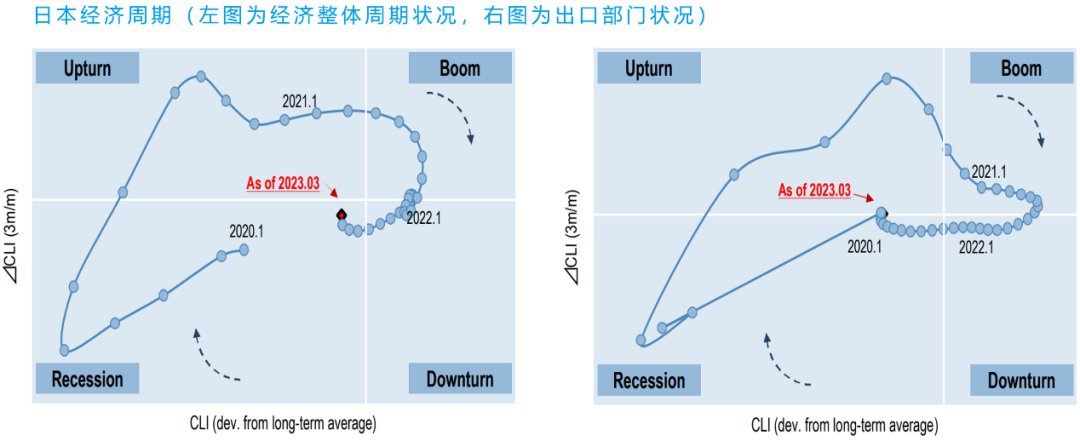

最后我们来看一下日本经济的基本面,从整体经济周期来看,目前日本应该处于衰退的末期。站在出口部门的角度,日本已经接近于走入衰退期的尾声,并进入到一个复苏向上周期的开始,即使是从整体经济指标的状况来看,我们能够得到的结论也是类似的。日本内阁府17日公布的数据显示,今年前三个月日本国内生产总值(GDP)折合成年率增长1.6%,创近三个季度以来新高,好于预期的消费者和企业支出是上季度经济增长的主要推动力。

数据来源:J.P.Morgan

数据来源:J.P.Morgan

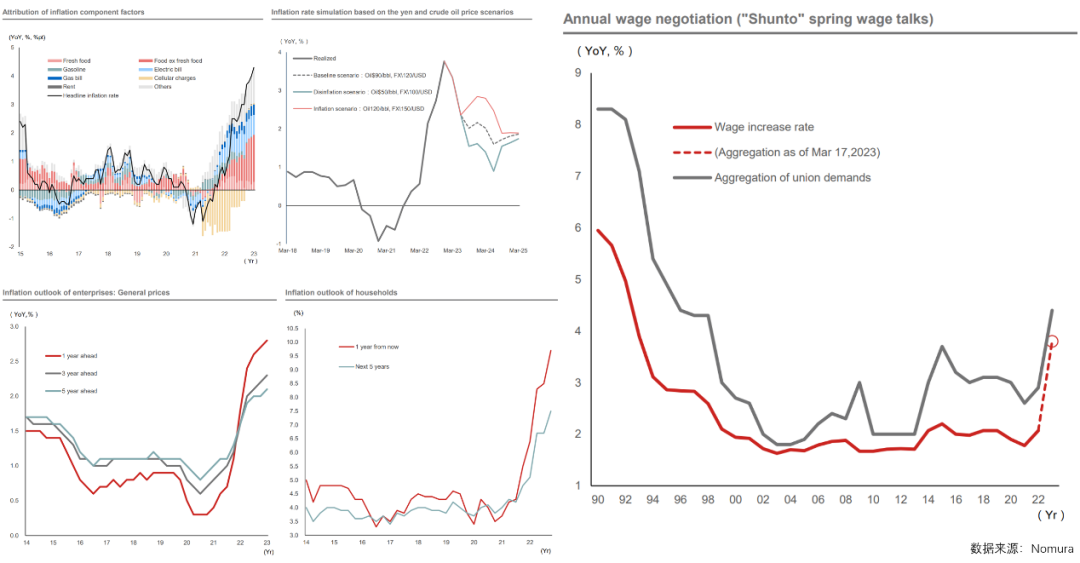

以往,持续多年的量化宽松政策,并没有把日本的通货膨胀水平提振到一个其所希望达到的合意水平,工资的增速也同样没有上来。但从去年开始,工资水平和通胀水平都出现了向上的迹象。

数据来源:Nomura

数据来源:Nomura

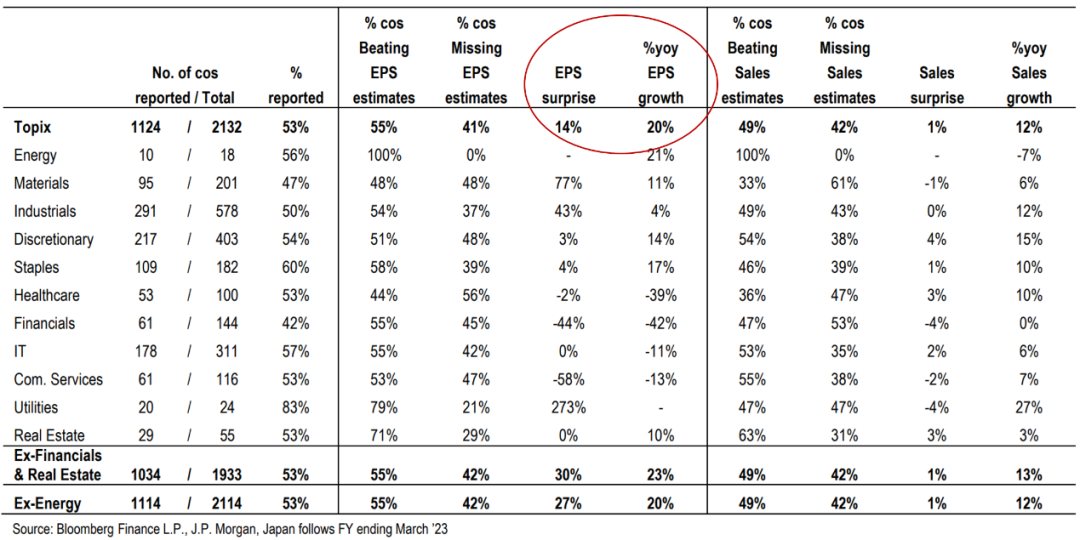

从盈利端上来看,最新财报季披露的每股盈利EPS的同比增速达到了20%,这样的一个同比增速大大超越了预期,所以整个基本面或者说企业的盈利状况是不错的。

数据来源:J.P.Morgan

数据来源:J.P.Morgan

此外,日元汇率目前还处于一个比较低、比较便宜的位置,未来可能存在一定的升值风险。

结论:日股已经具有中长期的投资价值

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

《京津冀产业协同发展实施方案》出炉 协调推动京津冀三地聚焦产业协同发展

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!本报记者郭冀川日前,为推动京津冀产业协同发展迈上新台阶,服务构建新发展格局,工业和信息化部会同国家发展改革委、科技部等有关部门以及京津冀三地政府共同编制了《京津冀产业协同发展实施方案》(下称《方案》)。0000程武辞别阅文:“付费阅读龙头”能否挽回颓势

来源:达摩财经出品|达摩财经5月9日,阅文集团宣布管理层调整:CEO程武因个人生活规划调整辞任,总裁侯晓楠接替出任CEO。程武和侯晓楠均为腾讯高管出身,在2020年4月联袂接管阅文集团,分别出任CEO、总裁,至今正好三年。程武去年底曾自述因腰椎旧患再度卧床,此番离职基本被归为个人原因,公司也以顾问合约体面告别。不过,阅文集团前不久发布的不佳财报还是为其离任蒙上了阴影。诺哈网2023-05-26 17:33:250000网易股权曝光:丁磊持股45% 身价高达255亿美元

雷递网雷建平5月4日网易日前向美国SEC递交20-F文件,文件显示,截至2023年3月31日,网易CEO丁磊持股为45%。截至2023年3月31日,网易股权结构截至今日收盘,网易股价为87.99美元,市值为567.49亿美元。以此计算,丁磊身价高达255亿美元。网易董事为网易CEO丁磊,独立董事分别为郑玉芬、唐徽、唐子期、梁民杰。诺哈网2023-05-26 18:07:580000现金红包雨|周三“成”有礼 万元红包大放送

诺哈网2023-05-26 06:59:460000