卫龙:消费复常 辣味休闲食品龙头地位凸显

文/新浪港股(微信公众号xlgg-sina)专栏作家 李明恩

财务报表上被扣掉的逾6亿元,主要是公司向上市前Pre-IPO轮融资的CPE、高瓴、腾讯、红杉等知名机构投资者发行近1.58亿股,股份发行产生了非现金一次性的以股份来支付的开支约6.28亿元;可以预期公司将于下月释出的2022年度财报中的盈利数字仍会账面上受此因素影响拖累,建议可留意更具可比性的经调整后净利润成长性。

自带话题营销光环的卫龙(09985.HK)已于去年12月15日在港交所成功上市。我们印象中产品售价亲民的卫龙,与许多中小杂牌的食品企业相比,特别注重产品质量与安全,建立了行业最大的质检中心,采用制药车间才使用的10万级洁净厂房标准,全自动智能化生产产品。

据统计,按2021年收入近48亿元人民币计算,公司在中国辣味休闲食品行业市场份额达到6.2%,是第二大公司的3.9倍,呈现典型的“大行业、小公司”特点。参考产品属性类似的瓜子的龙头公司市占率超过40%,公司很有可能在未来逐步获得更多市场份额。

辣味调味面制品(辣条)分部是公司做得最大的品类,2018-2021年复合增长率为10.53%;辣味蔬菜制品(魔芋爽、风吃海带)分部快速增长,2018-2021年复合增长率为77.45%;持续放量的魔芋爽有望复制辣条的成功成为又一个大单品。

公司布局全渠道网络,截至2022年上半年已与1,870多家线下经销商合作,具有较大的线下营销网络优势。公司也积极布局各大电商平台,在休闲食品同业中销售规模领先。“风吃海带”上市第一年销售额已破亿元;业内专家测算,我国卤蛋行业2021年销售额为120 亿元,足够大的规模有打造十亿元大单品的可能;公司推出的78度低温分子料理烹饪的溏心卤蛋产品,成为第三增长曲线的可行性颇大。

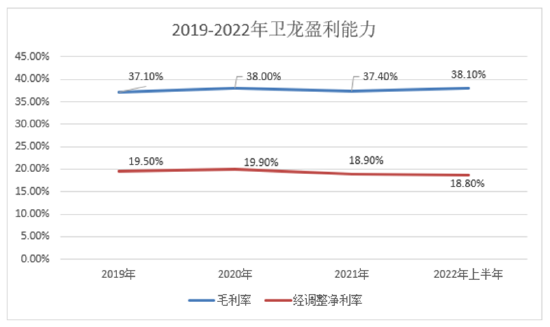

在盈利能力上,卫龙的综合毛利率较高,2021年和2022年上半年分别为37.4%和38.1%,在同业中位于前列。净利率方面,也维持在17%-19%的高位;2020年和2021年净利润分别为8.19亿元和8.27亿元;2022年上半年净亏损2.61亿元,但公司2022年上半年财务报表账面虽然亏损,但同期收入是增长的,经调整净利润为4.25亿元,同比增加11.9 %,在疫情反复的大背景下呈现出稳健增长的态势。财务报表上被扣掉的逾6亿元,主要是公司向上市前Pre-IPO轮融资的CPE、高瓴、腾讯、红杉等知名机构投资者发行近1.58亿股,股份发行产生了非现金一次性的以股份来支付的开支约6.28亿元;可以预期公司将于下月释出的2022年度财报中的盈利数字仍会账面上受此因素影响拖累,建议可留意更具可比性的经调整后净利润成长性。

国金证券早前已预计,2022E年卫龙全年净利润为1.37亿元;经调整后实际净利润为8.22亿元,市盈率27倍。

疫情的管控对卫龙的主要消费场景有较大影响,导致2022年上半年收入有所下降。2023年消费场景复常下,线下消费力恢复将对销售带来正面作用。此外,公司推出产品升级及渠道升级举措,将其品牌知名度高及高性价比产品的竞争优势转化为提价红利,提高毛利率。根据渠道调研情况观察,消费者对提价接受度较好,终端进货积极性重新提高,2023年业绩有望因销售复常和提价释放一定弹性。

从公司最新公告可见其治理水平亦有所提升,2023年3月3日公司任命曾任职百威和玛氏营销高管的洪星容、Mondelez亚太高管的李卫洪分别为公司销售中心副总裁和供应链中心副总裁,相信在多元化的管理层带领下,公司未来可期。

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

银河日评|沪指跌超1%,大金融板块集体走弱

数据来源:Wind02资金流向北向资金净卖出近45亿元Wind数据显示,5月24日,主要指数震荡调整,沪指收跌1.28%。沪深两市成交仍较为清淡,两市超2900只个股下跌,成交额不到8000亿元。北向资金净卖出超40亿元。03市场点评诺哈网2023-05-26 04:14:180001重磅推出!新浪期货微博汇 期货小伙伴的智囊团!

下载新浪财经APP,查看更多期货资讯和微博汇观点新浪财经期货微博汇是专为期货人打造的优质社区,新浪期货与全网优质的期货大V合作,倾心打造了新浪期货微博汇这样一个立足于期货市场热点的高端智库。下载新浪财经APP,进入期货频道要闻区,点击“查看更多大V观点”,就可以进入微博汇哦!图为期货微博汇页面诺哈网2023-05-27 06:40:410000研报业务多项违规!太平洋证券被责令整改

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证基风云太平洋证券研究报告业务存在多处违规,包括“未取得分析师资格”的人员发布研报等行为,监管部门责令其进行整改、问责工作。又有券商研报业务出问题。诺哈网2023-05-25 15:09:090000