天工国际:调整见效 粉末冶金和钛合金新增长引擎

文/新浪港股(微信公众号xlgg-sina)专栏作家 李明恩

公司全球化布局与产品结构的优化调整已经完成,现有市盈率约9.30倍的估值处于低位。未来粉末冶金和钛合金等高端产品的产能释放、国产替代与全球协同销售是新的增长引擎,可能将天工国际推向另一个高峰,其长期向好的投资逻辑没有改变。

2022年上半年,虽然疫情在4月份对经济还有一定的扰动,但是国民经济已经开始呈现企稳回升的态势;海外市场方面,受到美国通胀和欧洲俄乌等因素的影响,经济增长也有减缓的迹象。在此背景下,不少企业增长乏力。

从过往经验看,在此类大环境下仍然能够平稳增长甚至逆势而上的公司,一般都具备优质企业的基因。经济一旦整体向好,公司发展将快速进入发展快车道。

近日,中国知名的优特钢、切削刀具、钛合金生产制造商天工国际(00826.HK)公布了其截至2022年6月30日的中期业绩公告,其中就不乏亮点,例如全球化布局见成效、产品结构优化调整、高端产能释放、国产替代等,值得关注。

中期业绩平稳增长

中期财报显示,公司上半年营业收入为26.70亿元(人民币,下同),同比增长2.0%;股东应占净利润为2.95亿元,同比增长1.6%;计息借款总额小于存款及现金等价物,公司债务净额为零。从主要经营业绩看,公司保持平稳增长,财务状况健康。

全球化布局见成效

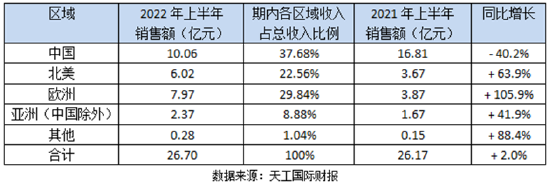

公司目前销售收入主要来自中国、北美、欧洲及亚洲(中国除外)四个主要经济区域。在中国区域收入为10.06亿元,同比下降40.2%的情况下;北美区域收入为5.79亿元,同比增长57.8%;欧洲区域收入为7.97亿元,同比增长105.9%;亚洲(中国除外)区域收入为2.37亿元,同比增长41.9%。

在外围经济整体欠佳的状况下,天工国际销售收入依然能够保持平稳增长,得益于公司成功的全球化布局。一旦全球经济全面向好,预计公司可以快速进入增长快车道。

天工国际的全球化优势,不单在区域上有互补作用,在产品的业务分部,也体现出全球化优势。

模具钢为一种高合金特殊钢,使用了多种稀有金属制成,包括钼、铬及钒。模具钢主要用于模具及铸模以及机器加工。2022年上半年,国内工业生产因疫情影响,对钢材整体需求下降。而欧洲地区因地缘局势,钢材供应紧张且价格持续上涨。令生产基地在中国的天工国际的钢材生产原料具有价格优势。因此,公司于2022年上半年的模具钢出口销售的营业额录得92.5%的显著上升,达人民币9.09亿元。综合国内销量受疫情影响出现的下跌,上半年公司的整体模具钢产品营业额增长22.2%至人民币13.84亿元,占总收入的51.8%。

产品结构优化调整

在前面谈及中国区域业务在报告期内下降40.2%时,投资者可能会产生一个误解以及疑虑,那就是中国区业务的显著下降。仔细分析其财报,会发现这其实是一个误读。真实原因是,公司主动进行了产品结构优化调整。

在2021年上半年,公司有一个商品贸易业务分部,从事毛利率0.05%极低的普通钢材贸易,形成约4.92亿元的收入。在本报告期内,由于聚焦于主营及核心业务,公司自2022年1月1日起终止该分部营运。这个上年同期4.92亿元的商品贸易业务分部被终止,当然是影响中国区业务明显下降的主要原因。

与此同时,细心的投资者会发现,在报告期内公司新增了一个上年同期没有的“其他”业务分部,收入为1.70亿元,毛利率21.9%。该业务分部上半年营业额占总收入的6.4%,是公司向供应商采购五金、塑胶、电子部件等原材料,再委托包装商组装及包装为电动工具套装,最后出售与海外客户。目前出售的电动工具包括电钻套装、电批套装、电动牙刷套装、五金套装、小型风扇及安全灯等等,整个分部均为出口业务。

这两个业务分部的一增一减,不但反映出公司积极进行产品业务结构的优化,而且反映出公司在报告期内销售收入的真实状况是积极增长的。

未来增长引擎:高端产品产能释放、国产替代

高速钢的生产使用了多种稀有金属,包括钨、钼、铬及钒,具有较高硬度、耐热性及耐磨性。该特点令高速钢适用于切削工具及生产高温轴承、高温弹簧、模具以及内燃机引擎和滚轮。

美国振兴工业及供应链政策,令其包括汽车生产行业在内的工业生产持续活跃。欧洲地区同样受惠于建造业及汽车业生产活动增加,因此欧美地区对高速钢的需求维持强劲。2022年上半年,高速钢出口营业额为3.13亿元,同比增长112.0%,高速钢整体收入占总收入的19.9%。

同时,粉末冶金产品在欧洲区域出现供应短缺,公司预先布局的年产2000吨粉末冶金产能得到释放。该高端产品毛利率最高可达50%以上。年产3000吨的粉末冶金二期工程也即将在年末建成,将满足高效切割和数控刀具等高端产品的要求。

公司于今年8月19日,宣布以总代价2.76亿元收购天冠的全部股权。天冠主要生产的是粉末冶金丝锥,这是一种新型的高端切削工具。该收购既能拿到国内市场份额,也可以在全球市场产生协同效应。可以预期,粉末冶金项目,海外市场与国内替代将会呈现大幅度的增长趋势,是未来增长引擎之一。

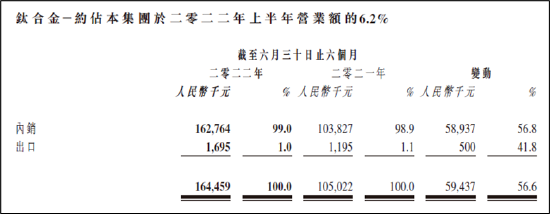

天工国际的第二个高端产品是钛合金制品。钛合金抗腐蚀性的特点,将应用于高端眼镜制造及数码电子产品制造的钛合金丝材。2022年上半年,钛合金的营业额达1.64亿元,与下游客户适切了解其精准需求并对应深化加工产品后,销量及售价均有所增加,致销售额增加56.6%。收入劲增,海外市场潜力巨大。

结语

公司全球化布局与产品结构的优化调整已经完成,现有市盈率约9.30倍的估值处于低位。未来粉末冶金和钛合金等高端产品的产能释放、国产替代与全球协同销售是新的增长引擎,可能将天工国际推向另一个高峰,其长期向好的投资逻辑没有改变。

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

美股券商Firstrade推出全新开户流程 3分钟搞定美股账户!

时至今日,许多投资者都面临美股开户难的问题,例如:开户时间长、邮箱验证不成功、网申问题冗长繁琐、打印回传表格费时、手机电脑不兼容、融资申请不通过、客服沟通不方便等等。好不容易克服重重困难开设了美股账户,却错过了当初计划买入标的资产的最佳时机。这不,好消息来啦~~美股券商Firstrade推出全新开户流程,各个击破国人开设美股账户时的痛点,帮您轻松便捷地完成开户,抢占投资先机。诺哈网2023-05-27 02:00:500000德尔玛正式登陆创业板,市值逾70亿元,雷军、薇娅夫妇为股东

德尔玛(301332.SZ)今日正式登陆深交所创业板,发行价格14.81元/股,发行市盈率为37.91倍,中金公司为其独家保荐人。诺哈网2023-05-26 15:28:000000昔日明星药企退市警示了什么?辅仁药业敲响警钟:靠吃老本、重营销、轻研发的时代已经过去

转自:证券日报5月23日,*ST辅仁(维权)公告称,上交所决定终止公司股票上市。公司股票自5月30日起进入退市整理期,预计最后的交易日期为2023年6月19日。从2006年借壳上市,到2023年滑入退市险境,昔日明星药企辅仁药业的境遇不禁让人唏嘘。0000上期所理事长田向阳:稳步推进黄金期货国际化,上市更多对外开放品种

21世纪经济报道记者董鹏上海报道5月25日,第20届上海衍生品市场论坛在上海举行。会上,上期所党委书记、理事长田向阳表示,上期所地处上海国际金融中心,既要立足中国,增创特色品种,又借鉴国际经验,优化规则制度,积极建设全球共享的中国平台。00005月22日沪深两市涨停分析:日播时尚晋级7连板,杭州热电走出7天6板

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!【5月22日沪深两市涨停分析】沪指震荡反弹涨0.39%,消费股表现活跃,供销社、电力板块爆发。日播时尚晋级7连板,杭州热电走出7天6板,丰立智能、柯力传感实现3连板,一图看懂>>诺哈网2023-05-27 14:42:480000