三年核酸生意狂揽19亿,海普洛斯紧急赴港上市,但核心业务已不可持续

来源:市值风云

国内已经战胜了疫情,核酸检测已经消失了啊。

作者 | 罗兰

编辑 | 小白

九成营收来自核酸检测

在疫情防控措施改变之前,打开健康码,在核酸检测记录中,有一个检测机构的名称常常出现,那就是深圳海普洛斯医学检验实验室。当时海普洛斯的核酸点曾遍布深圳,在深圳几乎无人不晓,无人不知。

根据深圳市龙华区政府在2022年2月发布的一则新闻通稿,海普洛斯平均每日检测量高达12万单管,已成深圳最大的检测通量,累计检测超1100万人次。

(来源:深圳龙华区政府官网)

(来源:深圳龙华区政府官网)

海普洛斯近日向港交所递交了招股说明书,准备在香港上市。招银国际和中信证券为联席保荐人。

公司主业是基因检测,技术路线是NGS(新一代测序)。公司提供的基因检测方案可以分为三类:全周期基因检测、病原微生物基因检测以及研发基因检测。

全周期基因检测就是指传统的基因检测业务,也是整个基因检测行业的主流业务。全周期基因检测分为临床应用和非临床应用。

临床应用是指将基因检测应用在疾病(特别是癌症)的诊断等环节。非临床应用则是指向客户提供获取其基因信息的途经,帮助后者初步评估感染疾病的基因倾向。

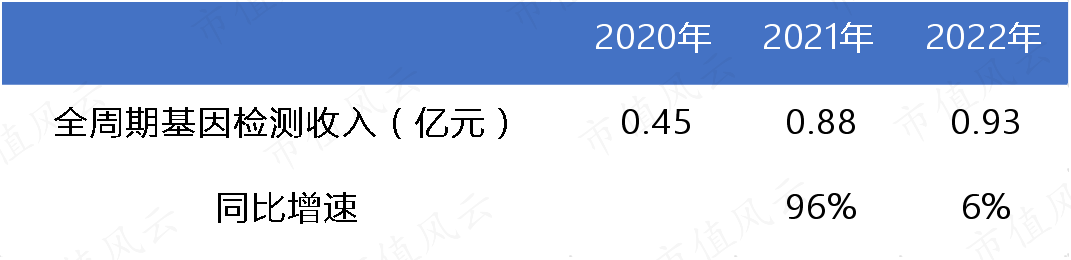

全周期基因检测收入从2020年的0.45亿元增长至2022年的0.93亿元。其中2021年的同比增速高达96%,而2022年仅同比增长了6%。2022年板块收入增速降低的主要原因是疫情导致部分全周期基因检测项目延期或者取消,需求被压制。

(制表:市值风云APP)

(制表:市值风云APP)

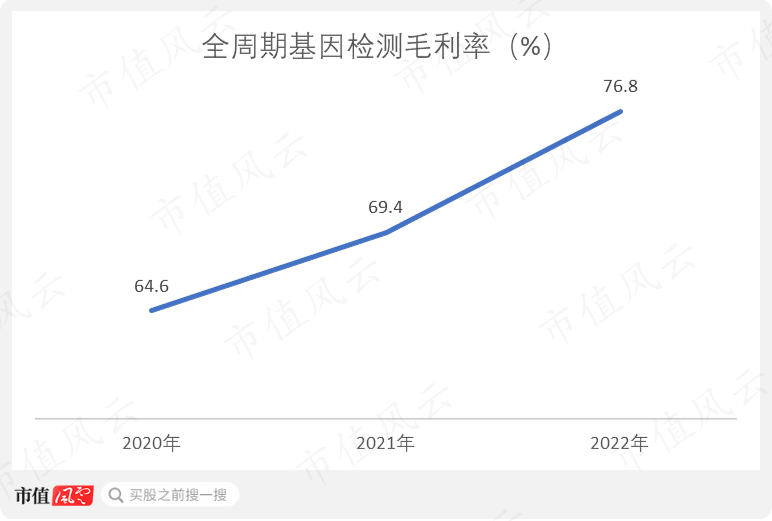

全周期基因检测的毛利率从2020年的64.6%提升至76.8%。毛利率提高的原因是全周期基因检测中的临床应用占比提高,临床应用的利润率要高于非临床应用。

(制图:市值风云APP)

(制图:市值风云APP)

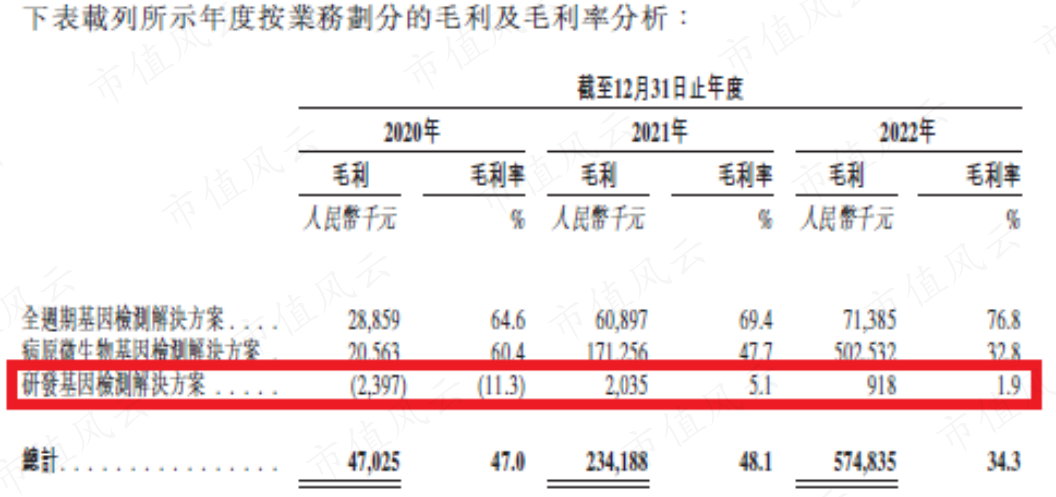

研发基因检测是指向生物医药企业及科研机构提供初步基因筛选、基因组分析等服务,以帮助后者进行药物研发和基因组研究。这块业务属于非主流业务,蛋糕并不大。而且对公司来说,这是一个“赔本赚吆喝”的生意。

2021和2022年,研发基因检测的毛利率分别只有5.1%和1.9%,2020年的毛利率甚至为负。

(来源:海普洛斯招股说明书)

(来源:海普洛斯招股说明书)

病原微生物基因检测专门应用于由细菌、病毒等病原体引起的传染性疾病的诊断。这个业务本来也属于小众业务,结果疫情一来,最后导致需求暴增。该业务立刻取代全周期基因检测,成为公司的核心业务。

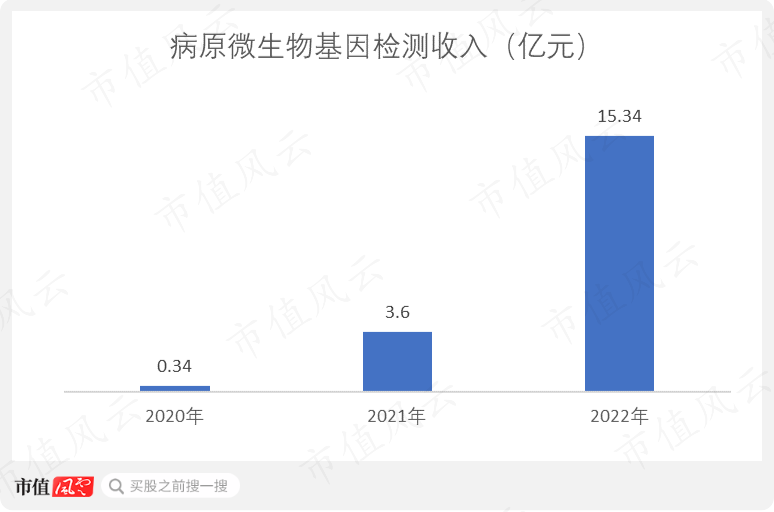

病原微生物基因检测收入从2020年的0.34亿元暴增到2022年的15.34亿元,累计增长了44倍!

(制图:市值风云APP)

(制图:市值风云APP)

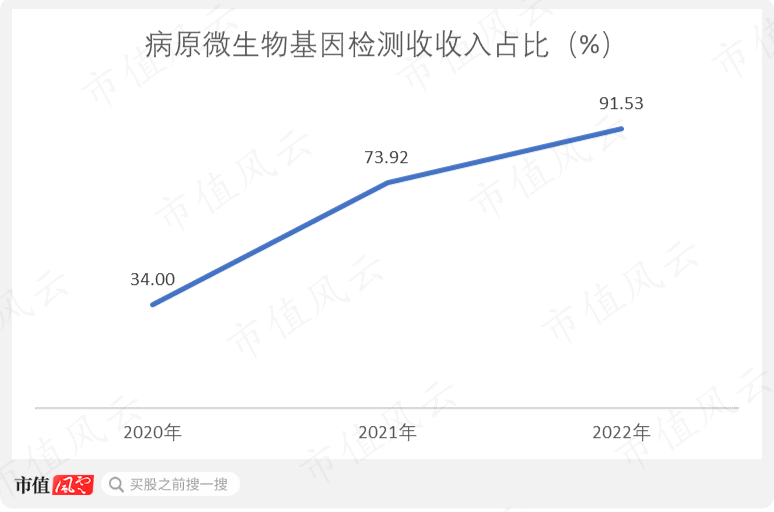

病原微生物基因检测收入占营收的比重从2020年的34%迅速提升至2022年的91.53%。

(制图:市值风云APP)

(制图:市值风云APP)

公司甚至在备注中直接挑明:所有的病原微生物基因检测收入都是来自新冠病毒的核酸检测。

(来源:海普洛斯招股说明书)

(来源:海普洛斯招股说明书)

业务特点决定应收账款高

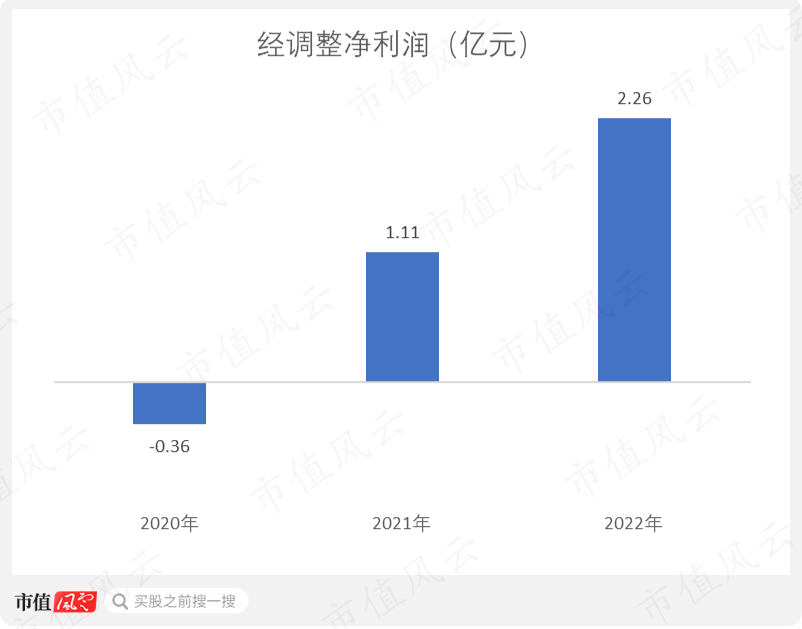

核酸检测不仅让收入迎来爆炸式增长,更是公司扭亏为盈的唯一王炸。

2020年公司还净亏损0.36亿元,2021年便扭亏为盈,经调整净利润达到1.11亿元。2022年经调整净利润进一步增长至2.26亿元。

(制图:市值风云APP)

(制图:市值风云APP)

虽然核酸检测业务提振了公司的收入和利润表现,但在其他方面却给公司带了负面影响。比如说毛利率、应收款项以及现金流。

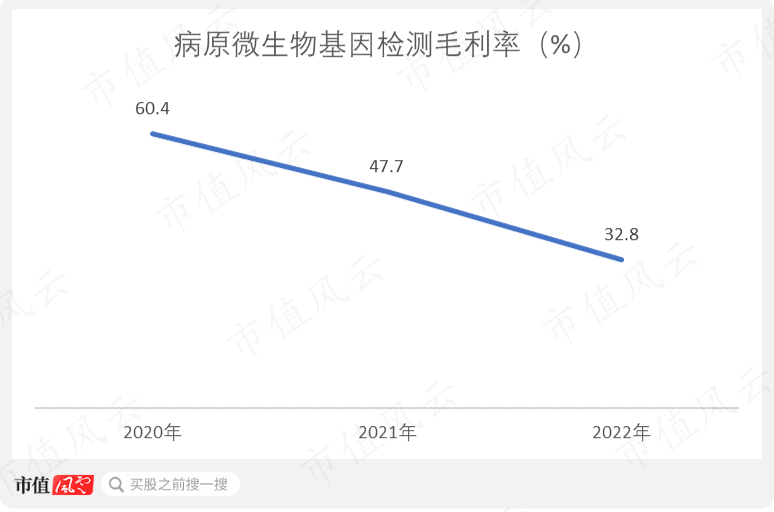

随着核酸检测的价格不断下降,核酸检测业务的毛利率也从2020年的60.4%大幅下降至2022年的32.8%。

(制图:市值风云APP)

(制图:市值风云APP)

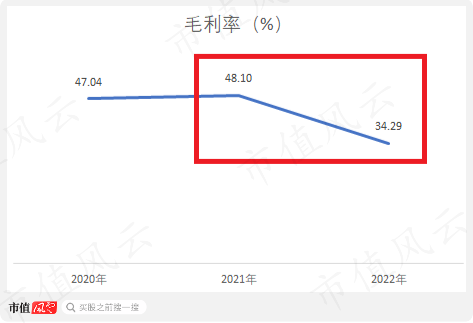

受此影响,公司整体的毛利率也从2021年的48.1%下滑至2022年的34.29%。

(制图:市值风云APP)

(制图:市值风云APP)

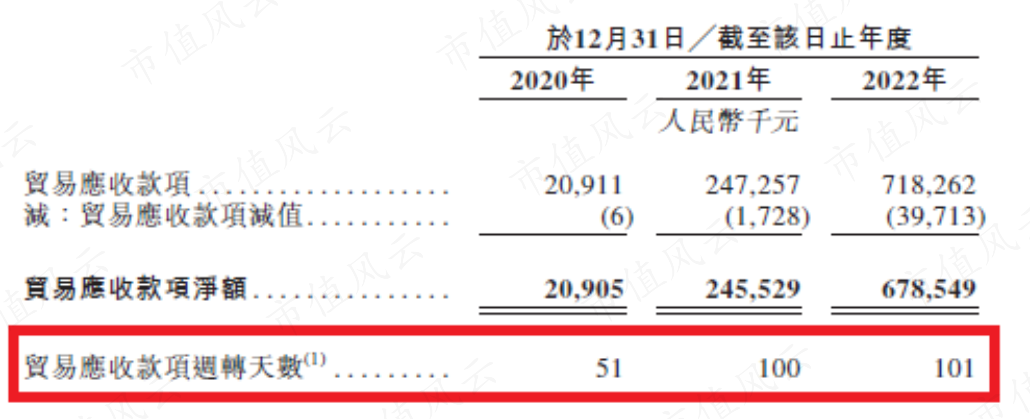

核酸检测收入主要来自地方疾控中心、政府机构、医院等等,公司应收款项比较多。截至2022年末,应收款项已成最大的资产科目,占总资产的比例达到59%,占营收的比例也超过40%。

(制表:市值风云APP)

(制表:市值风云APP)

应收款项周转天数从2020年的51天增长到2022年的101天。

(来源:海普洛斯招股说明书)

(来源:海普洛斯招股说明书)

现金流不理想,基本面已发生重大变化

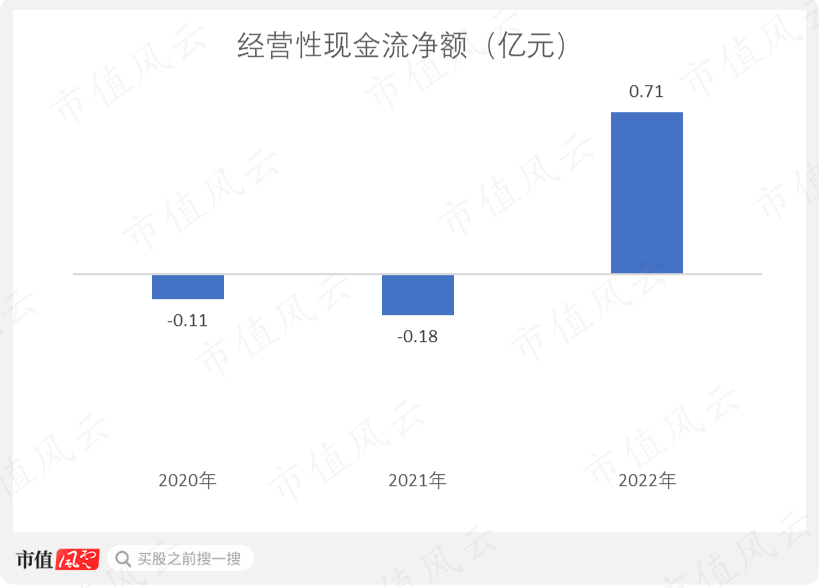

应收项目除了加剧信贷风险之外,对公司的现金流也产生了消极作用。别看公司收入大几十亿,利润从2021年开始由负转正,其实经营性现金流净额直到2022年才转正,而且规模不如同期净利润水平。

(制图:市值风云APP)

(制图:市值风云APP)

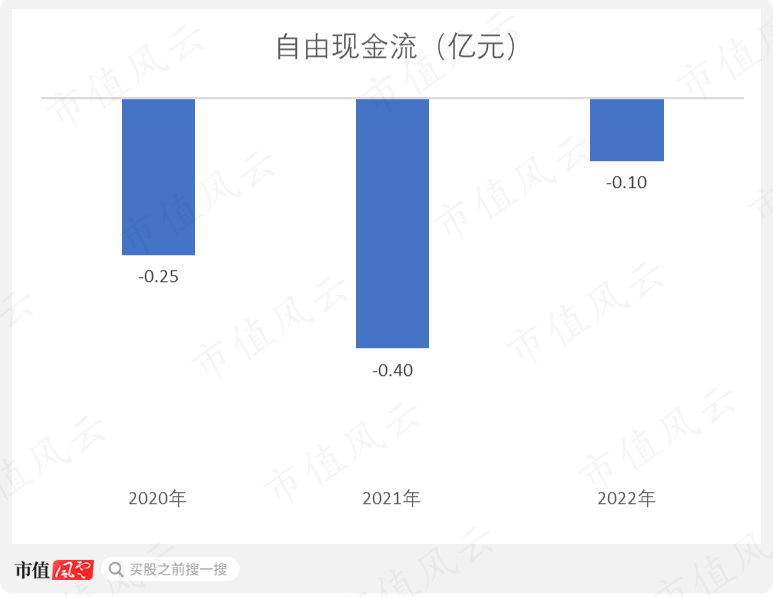

如果再考虑资本性开支,则公司的自由现金流一直为负值。也就是说,三年下来,公司没能力回报股东。

(制图:市值风云APP)

(制图:市值风云APP)

核酸检测业务带来的一些问题还是次要的,公司现在面临的核心问题是:我们国内已经战胜了疫情,核酸检测基本消失了。

核酸检测业务的高增长时代已然成为过去时。据中国疾病预防控制中心,2022年12月9日的核酸检测量高达1.5亿人次,2023年1月1日降至754万人次,到了1月23日就只有28万人次。

以海普洛斯为代表的做了三年核酸生意的企业,今后的发展逻辑肯定不再是核酸检测,而是回归原有的核心业务。

剔除核酸检测之后,公司过去3年加起来的收入3.35亿元,体量大大缩小。更为关键的是,没有了核酸检测作支撑,公司的经营数据未来会发生怎样的变化,很难估计。

在基本面发生重大变化的档口,公司IPO无非是想借着核酸检测业务的余威,一来储备弹药,二来对原有投资人也有个交代。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

责任编辑:张海营

美股券商Firstrade推出全新开户流程 3分钟搞定美股账户!

时至今日,许多投资者都面临美股开户难的问题,例如:开户时间长、邮箱验证不成功、网申问题冗长繁琐、打印回传表格费时、手机电脑不兼容、融资申请不通过、客服沟通不方便等等。好不容易克服重重困难开设了美股账户,却错过了当初计划买入标的资产的最佳时机。这不,好消息来啦~~美股券商Firstrade推出全新开户流程,各个击破国人开设美股账户时的痛点,帮您轻松便捷地完成开户,抢占投资先机。诺哈网2023-05-27 02:00:500000英派斯:新产业园拟于2023年9月30日前完成搬迁,生产线投产

2023年5月25日,英派斯(002899.SZ)在业绩说明会上表示,公司新产业园拟于2023年9月30日前完成搬迁,生产线投产。公司现有产业园的产能已经基本饱和,新产业园投产后将大大提升公司的产能水平。0000惠誉将美国“AAA”主权信用评级列入负面观察名单

惠誉将美国“AAA”长期外币发行人违约评级(IDR)列入负面观察名单。惠誉表示,此举反映出,尽管“X日”即将到来(即美国财政部在不产生新债务的情况下耗尽其现金头寸和采取特别措施的能力),但政治党派之争的加剧正在阻碍达成提高或暂停债务上限的决议。诺哈网2023-05-26 22:46:090000消息称出门问问最早年内赴港IPO,正与中金和招银国际合作,募资规模最高3亿美元

市场消息,中国人工智能公司及智能设备制造商出门问问正与中金公司和招银国际合作,为最快可能在年内开展的香港首次公开募股(IPO)做准备,筹资规模或达2亿至3亿美元。编辑|Arti出门问问成立于2012年,由前Google科学家、资深自然语言科学家李志飞创办,是一家以交互式AI和生成式AI为核心的人工智能公司,为全球40多个国家和地区的消费者、企业提供人工智能产品和服务。诺哈网2023-05-26 15:53:390000绿色动力环保(01330.HK)拟投资建设章丘低碳环保产业园 总投资预计超100亿元

格隆汇5月19日丨绿色动力环保(01330.HK)公告,公司于2023年5月19日与中国山东省济南市章丘区人民政府在中国山东省济南市签订《济南市章丘低碳环保产业园项目投资合作框架协议》。公司拟投资建设章丘低碳环保产业园。0000