第四范式更新招股书:已先行布局企业级类GPT产品,2022年营收超30亿元

2022年第四范式的经调整净亏损进一步收窄。

据IPO早知道消息,北京第四范式智能技术股份有限公司(以下简称“第四范式”)于2023年4月24日更新招股书,继续推进港交所主板上市进程,中金公司担任独家保荐人。

成立于2014年的第四范式专注于提供以平台为中心的人工智能软件,使企业能够开发其自有的决策类人工智能应用,现已在金融、零售、制造、能源电力、电信、医疗等场景落地。

值得注意的是,本次更新的招股书披露,第四范式于今年3月推出了一个专为业务场景设计的企业级生成式人工智能产品SageGPT,具体来讲:

SageGPT具有多模态互动能力及企业级人工智能工具特性,其重新定义了终端用户的员工与业务系统的互动方式——即SageGPT能够连接终端用户的现有业务系统、人工智能应用及内部数据库;并具备用户友好的界面,能够处理视频、图像、语音、文本等形式的查询及任务,将这等查询和任务传输至终端用户现有的业务系统、人工智能应用及内部数据库进行处理,并以所要求的形式输出回应。

截至最后实际可行日期,SageGPT仍处于商业化的早期阶段。

不难发现,第四范式的大模型战略并非为个人而设,而是选择延续其一贯的企业级服务领域。在整体商业策略上,第四范式倾向于为各个行业的头部企业提供服务,基于为这些头部企业提供解决方案而创造价值,从而让行业内的更多潜在客户获悉并带来用户规模的快速增长。

2020年至2022年,第四范式服务的标杆客户数(财富世界500强企业或者上市公司)分别为47家、75家和104家;每名标杆客户的平均收入分别约为1230万元、1370万元和1790万元。同期,第四范式的用户总数分别为156名、245名和409名。2020年至2022年,第四范式标杆用户的净收入扩张率分别为167%、140%和126%,仍维持在一个较高的水平。

直接反映在财务数据上——2020年至2022年,第四范式的营收分别为9.42亿元、20.18亿元和30.63亿元。其中,2021年和2022年的同比增幅分别为114.2%和52.7%。

2022年,第四范式的毛利率为48.2%,较2021年的47.2%和2020年的45.6%再有提升。

尽管收入进一步增长,但第四范式尚处于亏损状态,2020年至2022年经调整亏损净额分别为3.90亿元、5.59亿元以及5.04亿元。同时,亏损在进一步收窄——2022年,第四范式的经调整净亏损率为16.4%,远低于2021年的27.7%以及2020年的41.4%。

其中,第四范式的研发开支仍在持续加大——2020年至2022年的研发投入分别为5.66亿元、12.49亿元以及16.50亿元。截至2022年12月31日,第四范式拥有1420名研发人员,占全体员工的约74%。

第四范式在招股书中表示,IPO募集所得资金净额将主要用于加强基础研究、技术能力和解决方案开发;扩展产品、建立品牌并进入新的行业领域;寻求战略投资和收购机会;以及用作一般企业用途。

不可否认的是,生成式AI以及大模型赛道可以说是过去几个月内整个一、二级市场最火热的话题、甚至没有之一,无论是百度、阿里等巨头抑或是王慧文、王小川等互联网时代的“大佬”纷纷投身其中。

或许可以期待的是,接下来更多的拟上市企业会同第四范式一样、在招股书中披露各自对AIGC的探索。

1.5亿投资者请注意 证监会五方面加强投资者保护

1.5亿投资者请注意,证监会这一重大举措关系你的切身利益!刚刚,对1.5亿投资者来说,“5•15”拥有了特殊含义!证监会正式将5月15日确定为“全国投资者保护宣传日”。证监会副主席阎庆民表示,将每年的5月15日设立为“全国投资者保护宣传日”,就是希望通过这样一种形式,强化投资者保护意识,全面构建资本市场投资者保护新格局。这是证监会为了保护投资者利益的最新举措。诺哈网2023-05-25 16:55:110000基建怎么了?(天风宏观张伟)

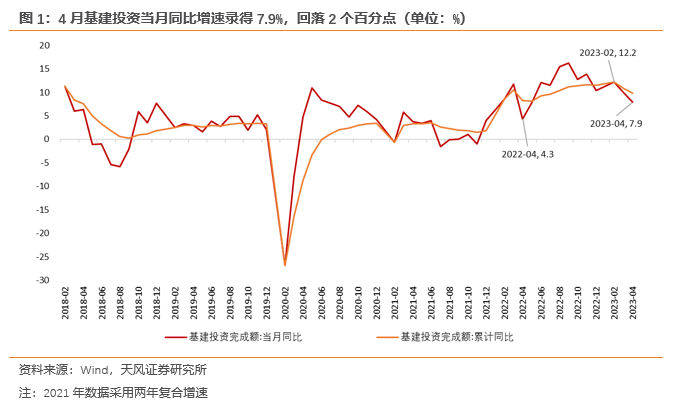

全年土地出让收入可能会较去年下滑1.2-1.7万亿元,在不新增政策性金融工具的情况下,全年基建增速可能仅有2%-3%左右,不足以支撑全年的稳增长目标。我们预计7月下旬有必要推出政策性金融工具,适当对冲土地收入下滑对基建的影响,规模预计在3500-5000亿元。文:天风宏观宋雪涛/联系人张伟基建投资正在放缓。诺哈网2023-05-27 11:18:0600012023年5月24日A股主要指数估值表

应多个客户后台的要求,本次新增科创板、创新药和碳中和指数的估值,但是WIND提供科创板50(2019年12月31日)、创新药(2019年4月22日开始)和碳中和(2021年10月21日)的指数估值的时间比较短,所以估值分位数参考不是太大。诺哈网2023-05-25 18:33:160000【防范非法集资宣传月】一图看懂《防范和处置非法集资条例》

诺哈网2023-05-26 06:21:410000