制造业的景气度差异(天风宏观宋雪涛)

电气机械及器材制造业的景气度较高,且韧性较强;化工的投资水平较高,但景气度明显下滑;家具业景气度低,后续或提前率先进入补库存阶段。

文:天风宏观宋雪涛/联系人孙永乐

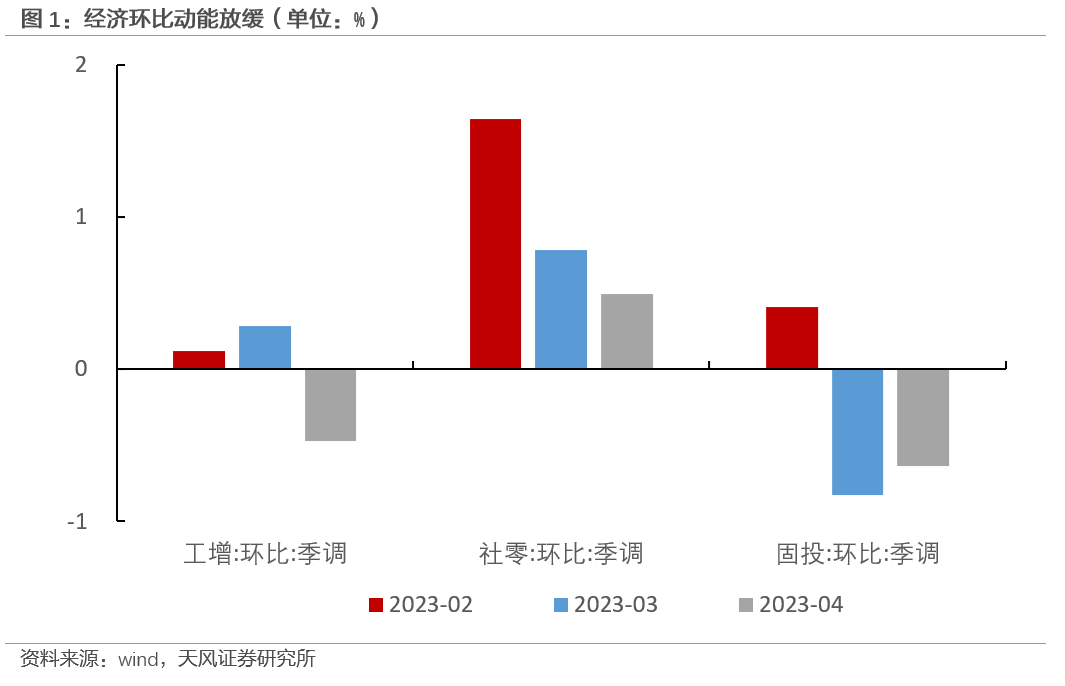

国内经济复苏在进入第二阶段后,动能如期放缓。从4月数据看,市场关注的消费依然是场景类消费(包括餐饮、化妆品等)维持韧性,收入类消费表现疲弱(主要是各类一般商品)。

由于股债市场已经对经济弱复苏有所定价,因此真正影响市场定价的边际变量,除了政策落地的概率之外,还有各行业的复苏差异化。进入复苏第二阶段,行业基本面是否持续复苏或超预期复苏是一个重要问题。

由于制造业的细分行业众多,每个行业又受到库存、内需、外需、政策、原材料价格等各方面因素的不同影响,因此复苏程度参差不齐,具有研究价值。我们重点关注制造业行业的复苏差异化问题,从中寻找基本面可能即将好转或持续改善的方向。

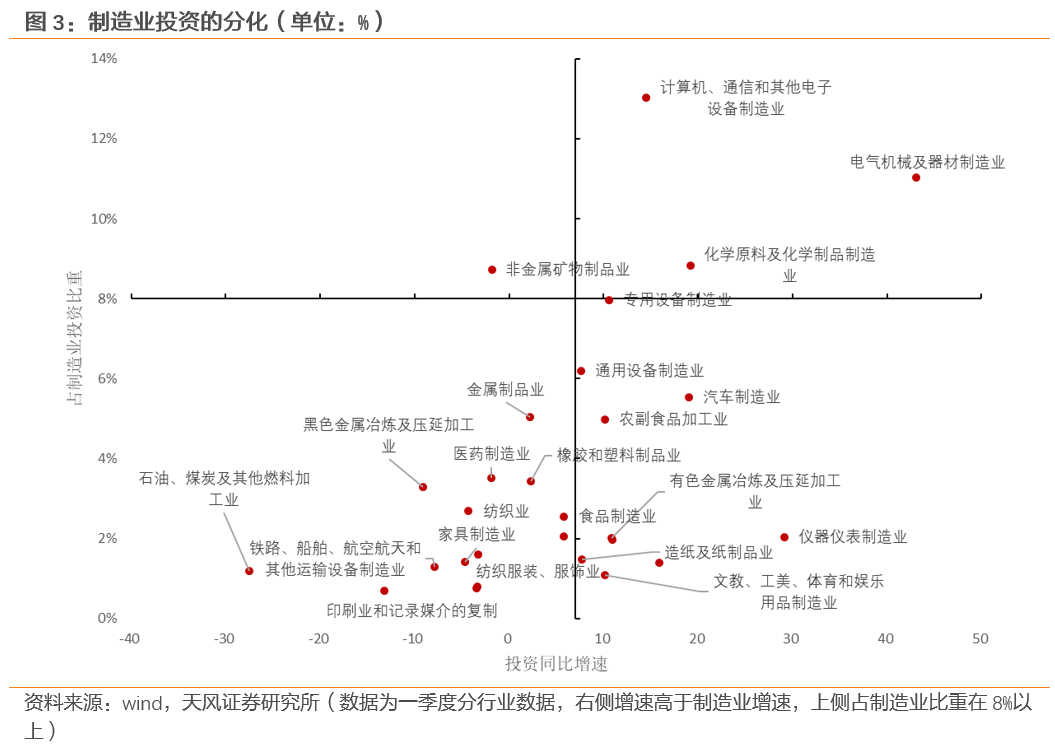

依据各行业占制造业的比重和投资增速,可以将制造业行业大致分为四类。

第一类是增速高、占比高的行业,这也是制造业投资的主要支撑行业。如电气机械及器材制造业、计算机通信和其他电子设备制造业、化学原料及化学制品制造业,一季度这些行业投资累计同比增速为43.1%、14.5%和19.2%。

第二类是增速高、占比低的行业,其对制造业的支撑力度略弱。比如汽车制造业、专用设备制造业、仪器仪表制造业等,一季度这些行业投资累计同比增速分别为19%、10.6%和29.1%。

第三类是增速低、占比低的行业,这也是制造业中数量最多的行业,其中如石油、煤炭及其他燃料加工业、黑色金属冶炼及压延加工业等的投资增速都大幅低于制造业投资增速。

第四类是增速低、占比高的行业,主要是非金属矿物制品业。

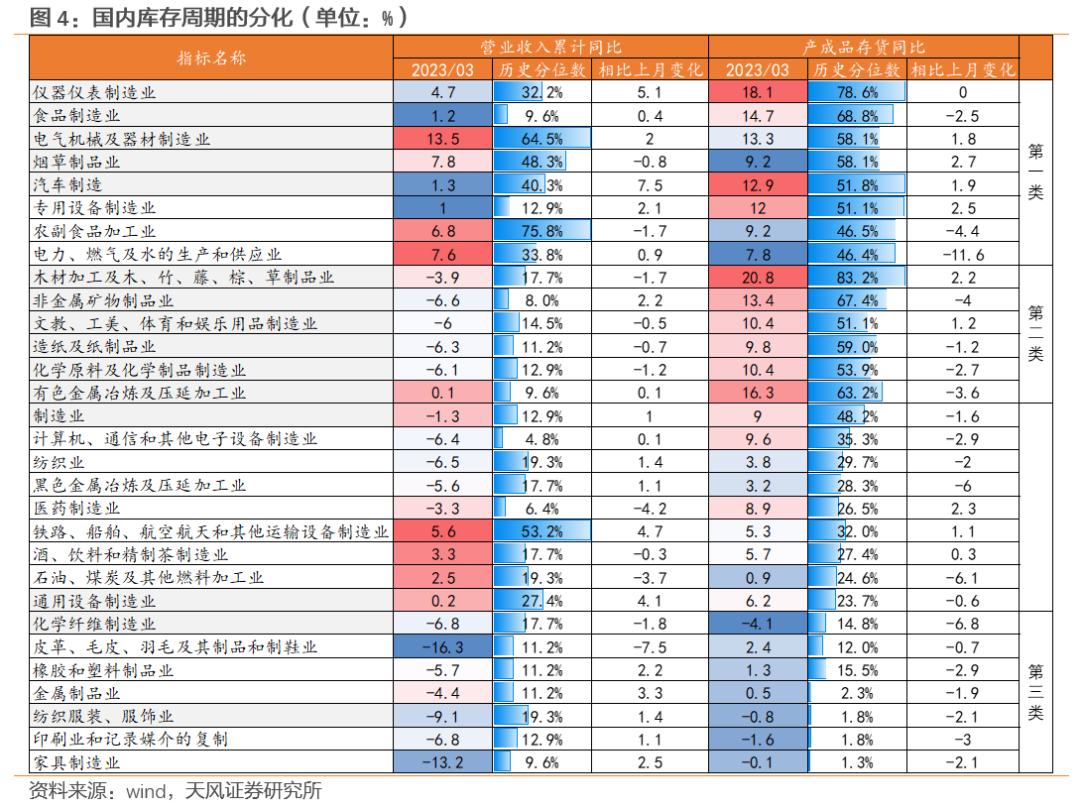

库存周期分化是投资分化的原因之一。一般在需求韧性、行业处于补库阶段时,企业的投资扩产动力较强,反之在需求疲弱,行业处于主动去库阶段时,企业投资增速或较弱。

从库存周期来看,制造业行业大致可以分为三类:

第一类行业景气度最高,表现为终端需求有韧性、库存水平高。这些行业要么有外需的支撑,如电气机械及器材制造业一季度出口交货值同比为11.3%。在需求不弱时,行业去库存节奏略慢,电气机械及器材制造业库存同比增速维持在10%以上。要么有内需的支撑,主要是食品制造业、烟草制造业等必需品类消费。后续如果需求走弱,这类行业可能就会向第二类行业转化,如果需求有韧性,行业可能维持小幅补库。

第二类行业景气度回落,表现为终端需求弱、库存水平高,如化学原料及化学制品制造业、木材加工制造业等。这些行业的去库时间相对较短,但终端需求下滑明显,后续还有较大的去库压力。如化学原料及化学制品制造业在2022年7月才开始去库,今年3月库存同比增速为10.4%,营收增速为-6.1%,低营收与高库存或意味着行业后续还会继续去库。随着库存进一步去化,这些行业后续可能进入终端需求弱、库存低的状态,如当前的医药制造业、计算机、通讯及其他电子设备制造业等。

第三类行业景气度见底,表现为库存、营收增速初步见底。这类行业主要集中在与地产链、出行链相关的领域,如纺织服装服饰业、家具业等。因为此前终端需求偏弱,家具、纺服等早在2021年下半年或者2022年初就已经步入去库周期,在经过一年多的去库存后,目前产成品库存历史分位数[1]分别仅有1.3%和1.8%,库存已经位于较低水平。同时,受年初补偿性消费释放的影响,相关行业营业收入在持续回落后略有回升。

内需修复不及预期、行业补库速度偏慢、海外需求不足拖累。

棒杰股份80亿激进扩产豪赌光伏 扣非降77%董事长因内幕交易被立案

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:长江商报光伏领域新玩家凶猛出手,豪掷80亿元扩产。5月22日晚间,棒杰股份(002634.SZ)发布签订投资协议的公告,公司拟在浙江江山经济开发区建设高效光伏电池片及大尺寸硅片切片项目,项目总投资约80亿元。去年12月,棒杰股份公告,拟投资26亿元在江苏扬州建设年产10GW高效光伏电池片项目。0000中签率几乎呈逐月提升态势 全面注册制下打新收益回归理性

◎记者李雨琪股票发行注册制改革全面落地以来,新股市场整体运行平稳。多位投资者向上海证券报记者表示,近期新股中签的频次有所增加。Choice数据显示,截至5月24日,今年以来沪深两市共有95只新股上市,平均网上中签率超过0.04%;2022年同期有122只新股上市,平均中签率为0.03%。0000当央企遇上ESG

01ESG,Environmental环境Social社会Governance治理的缩写。一个既熟悉又陌生的名字——多年来常常在新闻报道看到它,但多数人却并不了解它。ESG其实是一种新兴的投资理念和企业评价标准,与传统的投资理念关注企业的收入、利润等财务指标不同,ESG关注的是企业的环境保护、社会责任、公司治理等。部分ESG评价指标诺哈网2023-05-26 06:42:040000神马电力(603530.SH):拟以自有资金或自筹资金建设国际营销网络项目

来源:格隆汇格隆汇5月23日丨神马电力(603530.SH)公布,公司基于全球战略的发展规划,拟以自有资金或自筹资金建设国际营销网络项目,并在优先发展的美国、德国、英国、巴西、西班牙设立营销中心或仓储中心。0000万达否认甩卖资产及裁员,上市前景不明令机构担忧

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!王健林的万达再次来到命运攸关的时刻。今年4月份以来,围绕着万达的各种声音不断,从几百亿股权回购问题,到人员优化、债务调整,外界极为关注这家民营房企的走向。0000