中集安瑞科:氢能稀缺标的 长期逻辑向好

文/新浪港股(微信公众号xlgg-sina)专栏作家 李明恩

中长期来看,如果继续保持这一双引擎增长态势,公司不单在全球经济放缓的当下可以逆势而上,未来成长也潜力可期,投资的长期逻辑仍旧扎实。

新冠疫情虽然已经逐渐好转,但俄乌局势的动荡以及全球经济的放缓,让不少企业增长乏力。从历史经验看,能够逆势而行的企业可能存在被忽视的投资机会。

近日,港股中的氢能概念股中集安瑞科(03899.HK),公布了其截至2022年6月30日的中期财务报告,其中不乏亮点,投资的长期逻辑继续向好。

中期经营业绩保持稳步增长态势

其中期业绩亮点,在销售收入方面继续同比增长12.7%至89.49亿元(人民币,下同);毛利同比增长20.5%至14.23亿元,毛利率同比进一步提升1个百分点至15.9%;归属股东净利润同比增长14.6%至4.39亿元。收入、毛利和净利在疫情因素、宏观经济放缓、LNG价格高涨等逆境下仍然逆势而行,中期经营业绩保持稳步增长态势。

而反映公司财务状况的指标同样更上一层楼,其经营活动净现金流流入及自由现金流分别达15.8亿元及13.5亿元,双双创新高。截至今年6月底,中集安瑞科累计新签订单达107.46亿元,同比增长16.8%,在手订单飙升41.7%至173.46亿元。此意味着公司后续仍将有能力维持较佳的成长性。

双增长引擎之一:清洁能源分部 水上清洁能源及氢能细分领域快速发展

公司业务主要有三大板块,包括清洁能源分部、化工环境分部和液态食品分部。财报数据指,清洁能源分部销售收入为46.8亿元,占总收入的52.3%;化工环境分部销售收入同比增长67.4%至25.5亿元,占总收入的28.5%;液态食品分部销售收入同比增长14.5%至17.1亿元,占总收入的19.2%。

清洁能源分部将会是未来业绩增长的引擎之一。

俄乌冲突的爆发,将促使欧洲进口天然气的供应国和运输方式更加多元化。欧盟在2022年第一季度进口LNG为299亿方,同比显著增长72%,目前拟建或在建大型LNG进口终端接收能力约1,226亿方;同时,非洲天然气储量丰富,占欧盟LNG供应量的19%,全球LNG新的供应格局,将带动非洲兴建更多的LNG出口基础设施。可预期国际市场对LNG接收站、LNG罐箱、LNG储罐等储运装备的需求将增加。

从中集安瑞科上半年陆上清洁能源新签海外订单同比大幅增长70%至8.5亿元可见,受惠国际市场需求的情况正陆续呈现。国内市场方面,非常规天然气开发、燃气下乡等均受国策支持。中集安瑞科在CNG、LNG和LPG等全产业链的业务布局,将继续从海内外能源装备与工程细分领域的发展机遇中受益。

水上清洁能源细分领域,由于船舶使用LNG作为动力燃料取代柴油,可节省30%的燃料费用,水运将成本更低、更低碳环保。国内旧船油改气浪潮持续推进,LNG动力船销售爆发式增长,目前在手船舶油改气订单121艘。目前全国已建成船舶LNG加注站共24座,其中岸基加注站14座,加注趸船10艘,其中岸基加注过三成、趸船加注过半为中集安瑞科所建造。

公开资料显示,广东清远市政府将对符合要求的船舶给予改造补贴340万元,光清远市就有改造意愿船只204艘,在建船舶也有22艘。作为全球领先的中小型液化气运输及加注船供应商及国内绿色航运示范工程的主要参与者,中集安瑞科将分享到其中的红利。此外,公司LNG船用罐换罐模式在国内的创新推出,解决了加注难与慢等痛点,进一步巩固了水上清洁能源装备领域的领先市场地位。

中集安瑞科是备受市场关注的氢能概念股。该细分领域,更明显受惠于氢能行业发展迈入快车道。事实上,全球氢能产业发展势头强劲,占全球GDP 52%的27个国家已经或者正在制定全面的国家氢能战略。根据《节能与新源汽车技术路线图2.0》预测,到2025年,中国氢燃料电池汽车规模将达到10万辆,建成加氢站1,000座;势银咨询估算中国高压储氢瓶市场规模将从2020年的4.05亿大幅增长到2030年的200亿元,复合平均增长率38.5%。

公司中报指出,氢能收入同比大幅增长175.1%至约1.7亿元。中集安瑞科是能够提供氢能储、运、加整体解决方案的领先企业,港股中稀缺的正宗氢能概念股,未来潜力可期;在运氢领域冠军产品氢气长管拖车与站用储氢瓶销量继续领先,成功开发30MPa缠绕气瓶管束式集装箱与99MPa站用储氢瓶组,行业领先;在加氢领域拿到了不少如山西的加氢母站项目、杭州亚运会制氢加氢一体站、为首个零碳智慧能源应用示范项目提供多项氢能解决方案等订单,技术先进;用氢方面,与善水资本合作打造香港公共交通氢能化解决方案,全球布局。

双增长引擎之二:化工环境分部 化工罐箱产销量已居世界前列

公司的第二个增长引擎是化工环境业务分部,化工罐箱产销量已居世界前列。

报告期内该业务分部销售收入为25.5亿元,占总收入的28.5%,同比劲增67.4%;上升主要由于期内钢价上涨、全球海运能力收紧,带动化工罐箱销量及价格快速增长。

罐式集装箱作为传统集装箱产品的衍生和升级,主要用于危险化学品等特殊货品的运输及储存。可预期化工罐箱市场规模呈持续扩张势头。根据国际罐式集装箱组织的数据,全球罐箱保有量从2016年的458,200台,增长到2021年的686,650台,年复合增长率为8.43%;使用储罐运输车的中国危化品物流市场规模基数庞大,且每年稳步增长。中物联危化品分会预计行业保持平稳增速,2020-2025年复合增长率为6.8%。

液态食品分部全球化布局 是酿造和储运装备的全球领先者

中国企业要进一步做强做大,全球化是必然的发展方向,但是过程中充满挑战,失败的案例颇多。中集安瑞科在液态食品分部成功进行了全球化布局,是酿造和储运装备的全球领先者,在全球拥有多个知名品牌。

其中,ZIEMANN HOLVRIEKA是全球啤酒厂交钥匙工程以及糖化车间技术的领先供应商,而DME是北美精酿啤酒工程设计和装备制造的领导者。BRIGGS拥有280年历史,是苏格兰威士忌等酒类的蒸馏系统的工程设计及装备制造商;MC MILLAN是苏格兰铜制蒸馏器的领先供应商。

此分部上半年除了位于中国的麦芽蒸馏酒厂、位于墨西哥、柬埔寨的交钥匙酒厂工程项目及工艺设计及设备项目均取得良好进展外,中集安瑞科也交付了一个中国的威士忌零碳酒厂示范项目。此举正契合酒厂实现零碳及节能降耗的大势。中国酒业协会发布的《中国酒业“十四五”发展指导意见》,要求酒类产业向绿色生态发展全面转型,其中首次将“零碳产区”、“零碳工厂”提作建设目标。8月初,工信部、国家发改委、生态环境部印发《工业领域碳达峰实施方案》,提出要建成一批绿色工厂和绿色工业园区,到2025年,规模以上工业单位增加值能耗较2020年下降13.5%。从液态食品的收入结构来看,烈酒、果汁、酒精气泡水等非啤酒业务收入贡献占比有所提升,说明公司的非啤酒领域也日臻壮大。

结语

公司在清洁能源本身能持续受惠于欧洲天然气能源变局所带动的国外需求,迭加国内油改气所带来的红利,加上氢能领域上中下游,所打造的制储运加 应用场景 智慧氢能一体化业务在氢能全产业优势愈加突显后所带来高速增长,均将为该业务带来长足发展的空间;迭加化工环境分部及液态食品分部亦展现能够紧抓相关行业稳健增长所带动的机会。从中报看,中集安瑞科增长韧性充足。

交银国际证券近期发布研报称,该行仍然看好安瑞科在清洁能源等方面的先发优势,维持该股12.33港元的目标价及买入评级。

中长期来看,如果继续保持这一双引擎增长态势,公司不单在全球经济放缓的当下可以逆势而上,未来成长也潜力可期,投资的长期逻辑仍旧扎实。

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

快手股权曝光:腾讯持股17% 宿华套现后仍持股近10%

雷递网雷建平5月3日快手日前递交2022年报,年报显示,截至2022年12月31日,快手董事长宿华持有55.79%的A类股,占快手总股本的9.92%;及1.54%的B类股,占快手总股本的1.27%,宿华一共持股为11.19%。快手CEO程一笑持有44.21%的A类股,占快手总股本7.86%;及持有1.24%的B类股,占快手总股本1.02%。程一笑共持有8.88%的快手股权。诺哈网2023-05-26 18:12:410000短期跌势难改 玻璃“至暗时刻”来临?

来源:期货日报产业调研近日玻璃、纯碱期货行情备受关注,笔者走访湖北地区玻璃和纯碱市场发现,玻璃生产企业普遍看好下半年的需求,深加工企业态度仍相对谨慎,纯碱企业对未来价格趋势的看法较悲观,但头部碱厂表示有信心面对这次“价格冲击”。玻璃需求仍有支撑0000美股券商Firstrade推出全新开户流程 3分钟搞定美股账户!

时至今日,许多投资者都面临美股开户难的问题,例如:开户时间长、邮箱验证不成功、网申问题冗长繁琐、打印回传表格费时、手机电脑不兼容、融资申请不通过、客服沟通不方便等等。好不容易克服重重困难开设了美股账户,却错过了当初计划买入标的资产的最佳时机。这不,好消息来啦~~美股券商Firstrade推出全新开户流程,各个击破国人开设美股账户时的痛点,帮您轻松便捷地完成开户,抢占投资先机。诺哈网2023-05-27 02:00:500000制造业的景气度差异(天风宏观宋雪涛)

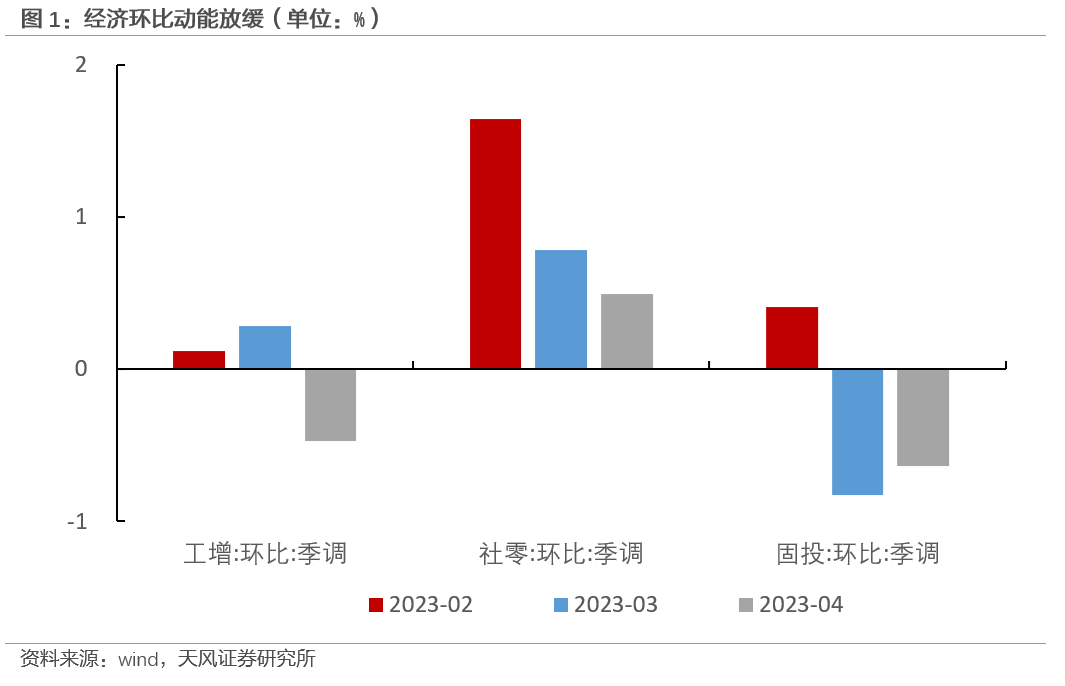

电气机械及器材制造业的景气度较高,且韧性较强;化工的投资水平较高,但景气度明显下滑;家具业景气度低,后续或提前率先进入补库存阶段。文:天风宏观宋雪涛/联系人孙永乐国内经济复苏在进入第二阶段后,动能如期放缓。从4月数据看,市场关注的消费依然是场景类消费(包括餐饮、化妆品等)维持韧性,收入类消费表现疲弱(主要是各类一般商品)。诺哈网2023-05-27 11:28:290000